|

|

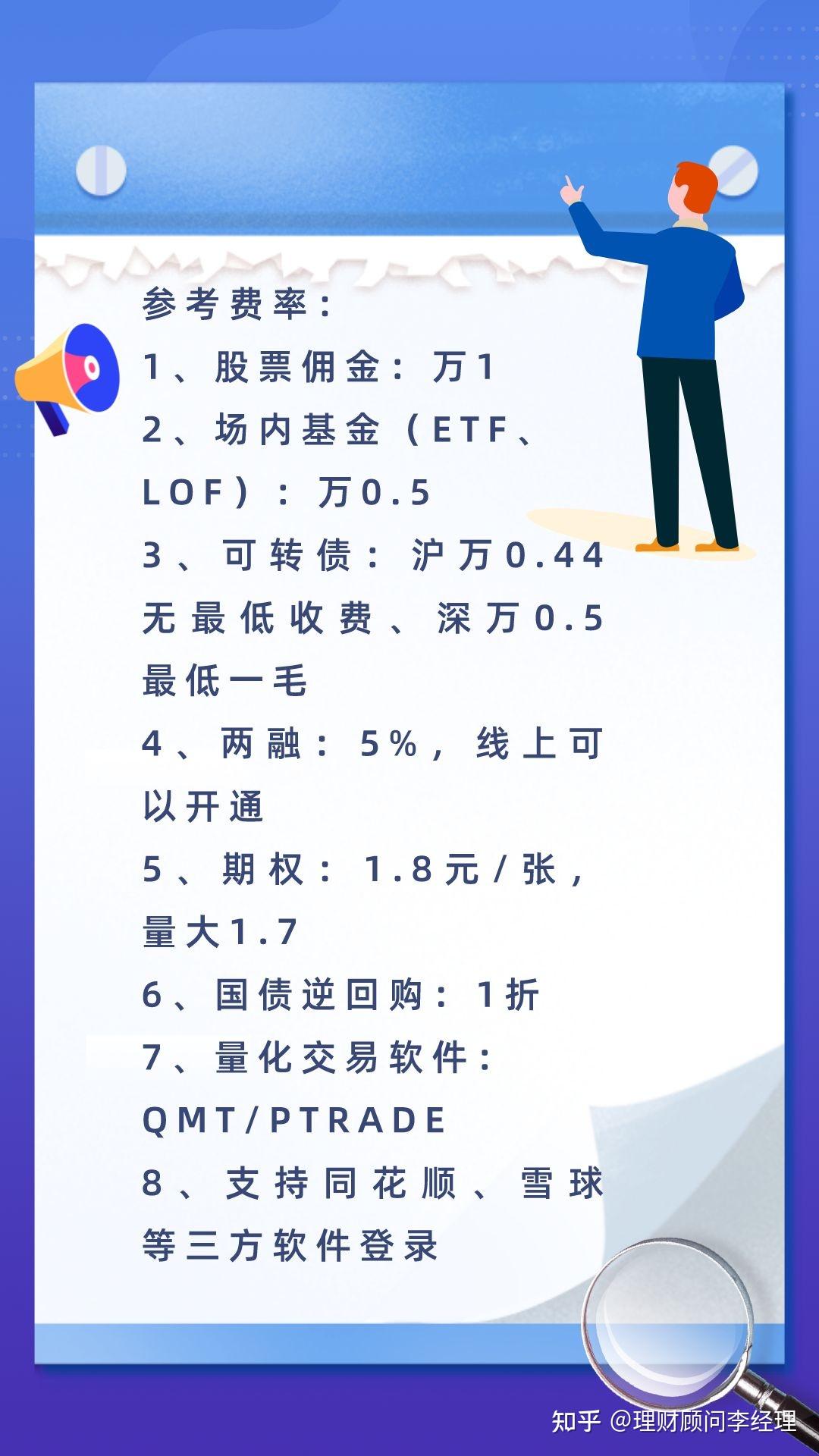

股票费率:

1、股票佣金万1含规费

2、场内基金(ETF、LOF)万0.5

3、可转债沪市万0.44(无最低收费),深市万0.5(最低收费0.1元)

4、融资利率无门槛5%,线上可以直接开通两融账户

5、期权1.8元/张,最低1.7元/张

6、北交所万6

7、国债逆回购最低一折

线上优惠:

1、可申请QMT、PTRADE量化交易软件

2、可申请VIP通道、免费L2十档行情

10月社零点评:社零必选高景气,天猫增速回正

核心观点:电商GMV:天猫增速转正,抖音增速受高基数影响回落。10月天猫GMV增速1%,京东15%,拼多多8%,抖音25%。Q3表现天猫增速-13%,京东17%,拼多多13%,抖音78%。品类来看,10月线上消费医药健康、3C数码、食品饮料增速居前,增速分别为40%、29%、28%。电商用户活跃:京东在9-10月的月活明显提升,预计11月高活跃度持续。10月电商平台进入大促旺季用户活跃度提升,淘宝MAU同比5%,京东MAU同比33%,拼多多MAU同比16%。其中,京东月活明显提升,京东超市及京东到家业务对用户活跃的拉升起到积极作用,预计11月活跃度持续。据京东数据,双十一大促期间京东小时购销售额同比增长80%。京东超市实在低价商品销量增长40%,知名品牌核心SKU销量增长35%,“京东百亿补贴”专场的商品总成交金额同比增长72%,且用户粘性表现持续向好。

风险提示:终端需求疲软,消费复苏不及预期;宏观经济不景气;行业竞争加剧,数据统计结果与实际情况偏差风险等。

10月社零餐饮数据点评:10月压力环比增大,期待精准防控促回暖

核心观点:10月社零增速转负,餐饮表现继续弱于大盘,主因疫情反复导致线下消费场景缺失。10月社零总额增速转负、消费整体趋弱,其中餐饮跑输社零整体6.5pct、差距较9月扩大3.4pct,与2019年同期相比增速为-6.1%,餐饮表现弱于大盘主因疫情之下的线下场景缺失。

限额以上餐饮企业表现继续好于行业整体,品牌餐饮韧性较强。1-10月限额以上单位餐饮收入同比-4.3%、高于社零餐饮0.7pct,在餐饮整体中占比25.0%、较2021年提升2.7pct,升幅高于限额以上企业占社零整体比例(较2021年提升1.1pct),反映经营磨底环境下规模以上企业经营抗风险能力更强,且该趋势在餐饮行业更明显。10月重点上市公司方面,呷哺呷哺旗下凑凑/呷哺呷哺品牌同店销售分别恢复至2021年同期84%/76%;九毛九旗下太二酸菜鱼、九毛九品牌同店销售分别约为2021年同期76%/83%;海底捞可比店翻台率为去年同期80%不到;海伦司同店销售为2021年同期80%,短期均有承压,尤其是核心市场受损的品牌,但我们持续看好优质品牌的恢复弹性及中长期成长性。

风险提示:疫情反复风险,终端需求恢复不及预期,开店速度不及预期风险等。

神州细胞新冠疫苗数据点评:新冠疫苗海外3期,与mRNA疫苗对比数据靓丽

核心观点:此次,公司发布了上述2价和4价重组新冠病毒疫苗在阿联酋进行的3期临床中,与mRNA新冠疫苗对照的临床数据。针对BA.1,在BA.1基线滴度值不高于80的易感人群亚组中,mRNA苗、2价苗和4价苗诱导的真病毒中和抗体滴度值较基线提高14.1 vs14.8 vs 24.8倍。针对BA.5,在BA.5基线滴度值不高于80的易感人群亚组中,mRNA苗、2价苗和4价苗诱导的真病毒中和抗体滴度值较基线提高13.1 vs 32 vs 22.6倍。相对于辉瑞mRNA疫苗,针对BA.1和BA.5变异株,公司的2价苗达到非劣预设终点;4价苗达到优效预设终点。

重组八因子、CD20之后,更多在研生物药及创新疫苗推进中,产能就绪。近期,除了公司的重组八因子(安佳因)有望在年内获批儿童市场新适应症外,还有阿达木单抗、贝伐单抗等将陆续在今年底或明年获批。全球领先的14价HPV疫苗也将在今年年底进入3期。后续亮点颇多。公司已按照 GMP 标准建立可商业化生产的动物细胞培养生产线,一期建成2条原液生产线(规模分别为2*2,000L 、4*2,000L)和1 条制剂生产线,二期在建生产基地有1条原液线(2*5,000L)和3条制剂线。

风险提示:研发进展、商业化进程不达预期,以及限售股解禁等风险。 |

|

发表于 2022-12-2 15:15:35

发表于 2022-12-2 15:15:35