|

|

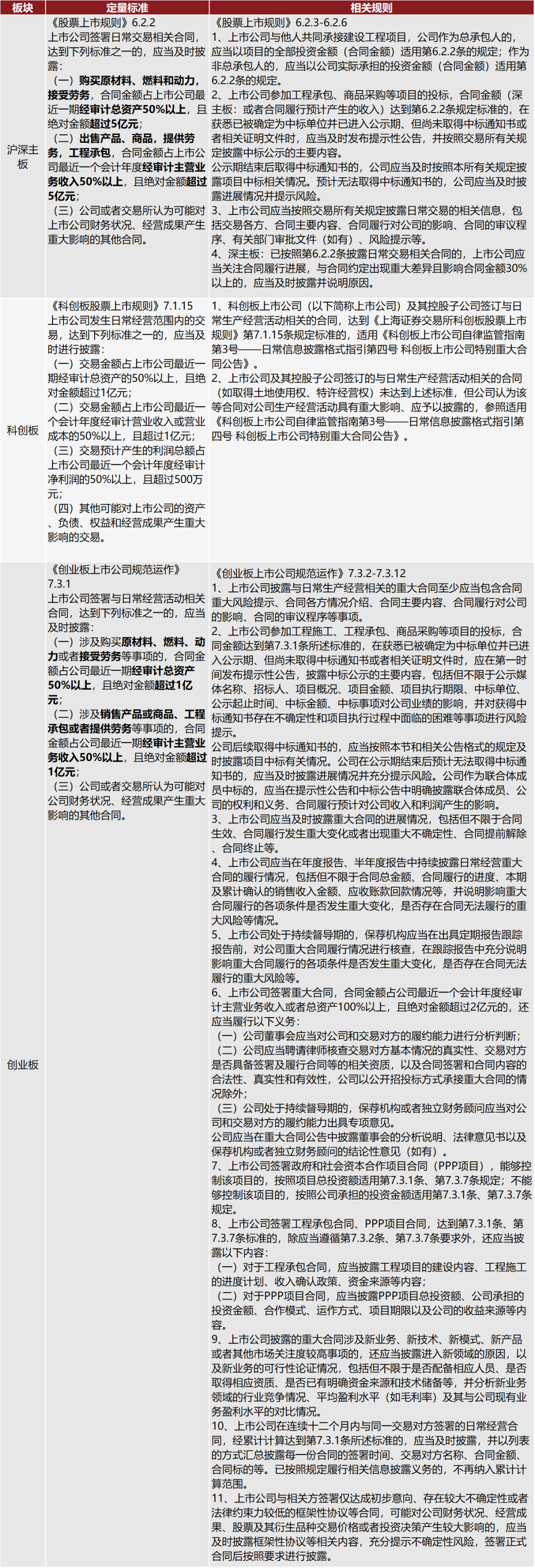

根据《上海证券交易所股票上市规则》《深圳证券交易所股票上市规则》《上海证券交易所科创板股票上市规则》《深圳证券交易所上市公司自律监管指引第2号——创业板上市公司规范运作》(以下简称《创业板上市公司规范运作》),上市公司签署日常交易相关合同,如达到披露标准时,应当按照相关规定及时披露。本期,信公君将从规则要求出发,结合违规案例对上市公司日常经营重大合同的信披要点进行梳理和分析。

1 沪深主板、科创板、创业板关于日常经营重大合同的披露要求

信公君提示

沪深主板对日常经营合同重大的认定需要满足合同金额占公司最近一期经审计总资产/主营业务收入50%以上,且绝对金额超过5亿元,而创业板公司则只要求合同金额占公司最近一期经审计总资产/主营业务收入50%以上,且超过1亿元。上市公司判断日常经营合同是否达到披露标准,需要先区分合同类型,选用不同的财务指标作为参考基数。采购商品、接受劳务等合同的合同金额参考总资产指标,销售产品、提供劳务等合同的合同金额参考主营业务收入指标。 2 上市公司需要关注的情形

案例一:未及时披露重大合同

沪主板某上市公司2020年6月与A公司签署《项目代建合同》,合同金额总计196,280万元,占上市公司上一年度经审计营业成本的56.07%,上市公司已分两次向A公司支付62,959万元。2021年1月,上市公司与A公司解除上述协议,并收回已支付资金。2020年7月,上市公司与B公司签署《项目代建合同》,合同金额296,000万元,占上市公司上一年度经审计营业成本的84.55%,上市公司向B公司支付7.4亿元。2020年9月,上市公司与B公司解除上述项目代建合同。上市公司签订上述重大合同已达到披露标准,但未及时披露,也未及时披露后续合同解除的重大进展,直至中国证监会四川监管局查明后才于2022年1月12日作出补充披露。基于上述违规行为,上交所对上市公司及相关责任人员予以通报批评。

案例库链接:点击此处

[1]

信公君提示

上市公司签订日常经营相关合同,应根据合同类型判断是否达到披露标准并按照相关规定及时披露。根据《创业板上市公司规范运作》,创业板上市公司还需要遵守在连续十二个月内与同一交易对方签署的日常经营合同,经累计计算达到第7.3.1条所述标准的,应当及时披露,并以列表的方式汇总披露每一份合同的签署时间、交易对方名称、合同金额、合同标的等。已按照规定履行相关信息披露义务的,不再纳入累计计算范围。沪深主板上市公司则不强制要求累计计算。 案例二:未及时披露重大合同进展

深主板某上市公司2017年12月与交易对方签订了10亿元的合作协议,约定建设某工程项目,但该项目于2018年11月下旬因融资失败而暂时停工,上市公司直至2020年4月21日才披露公告,称该项目自2018年11月暂停后一直处于停工状态,各方经协商决定终止该项目。上市公司未及时披露重大合同进展情况。基于上述违规行为,深交所对上市公司及相关责任人员予以通报批评。

案例库链接:点击此处

信公君提示

重大合同披露后,上市公司应当根据实际情况及时披露合同后续进展情况,包括但不限于合同生效、合同履行发生重大变化或者出现重大不确定性、合同提前解除、合同终止等。 案例三:公司中标未及时披露提示性公告

深市创业板某上市公司于2016年7月1日发布了上市公司收到《中标通知书》的公告,确认上市公司为某PPP项目的联合中标人,项目金额30.53亿元。而政府采购网已于2016年6月23日公告了该事项,公示时间为6月23日到7月4日。上市公司信息披露不及时。基于上述违规行为,证监局对上市公司采取出具警示函的行政监管措施。

案例库链接:点击此处

信公君提示

上市公司参与投标项目,如合同金额达到披露标准,应在获悉已被确定为中标单位及取得中标通知书时分别履行披露义务。 案例四:特别重大合同未充分披露

深主板某上市公司于2018年9月收到深圳证券交易所下发的关注函,要求上市公司董事会根据《主板信息披露业务备忘录第13号——日常经营重大合同》的相关规定对合同必要性、公司和交易对方的履约能力进行分析判断,独立董事发表专项核查意见;并要求上市公司聘请律师对交易对手基本情况的真实性、交易对手是否具备签署及履行合同等的相关资质、合同签署和合同内容的合法性和真实有效性进行核查并出具明确的法律意见。

问询函件链接:点击此处

信公君提示

目前深市主板已取消对于金额特别巨大的日常经营合同的相关规定,但创业板仍有明确要求。根据《创业板上市公司规范运作》第7.3.7条:合同金额占公司最近一个会计年度经审计主营业务收入或者总资产100%以上,且绝对金额超过2亿元的,上市公司应在公告中披露董事会对交易事项的特别说明,并由律师及保荐机构(如有)发表相关意见。 3 结语

通过上述分析,针对日常经营重大合同,上市公司违规事项主要集中于未及时披露重大合同或未及时披露重大合同进展。上市公司签订的重大日常经营合同,属于投资者关注的重要经营性信息,可能对投资者决策产生影响。信公君建议上市公司做好合同台账,对于合同的全流程进行把控,并按照相关规则要求做到及时披露,准确披露。

参考

- ^注:根据上交所2016年8月发布的《临时公告格式指引第七号 上市公司特别重大合同公告》,沪市主板上市公司需要参考最近一个会计年度经审计营业收入或营业成本的数据判定是否达到重大的标准,目前该公告格式指引已失效。

|

|

发表于 2022-12-5 10:09:47

发表于 2022-12-5 10:09:47